Encontre o plano de acordo com seu perfil

A contribuição para o INSS é indispensável, pois garante alguns benefícios, como: aposentadoria por invalidez, auxílio acidente, auxílio-doença, auxílio reclusão, pensão por morte, salário maternidade e salário família. Entretanto, não pode ser o único caminho para um futuro aposentado, tendo em vista que, o nosso custo de vida aumenta com o passar dos anos. Além disso, a previdência social vem trazendo cada vez mais insegurança para a população.

O modelo de repartição, atualmente utilizado na previdência, funciona da seguinte maneira: os trabalhadores que estão na ativa contribuem para o INSS para poder pagar os atuais benefícios dos aposentados e pensionistas, ou seja, uma geração contribui para financiar a aposentadoria da outra.

No entanto, segundo alguns dados do IBGE, a expectativa de vida dos brasileiros está aumentando na mesma proporção que a taxa de natalidade vem diminuindo, isso significa que, dentro de poucos anos terão mais aposentados do que pessoas ativas contribuindo, sem contar que, a renda da aposentadoria não corresponde ao custo de vida de uma pessoa aposentada. É exatamente por esse motivo que escrevo este artigo: para mostrar que existem outras opções e maneiras de contribuir para a sua aposentadoria de forma segura e eficiente, de acordo com cada perfil ou necessidade.

Entre as alternativas que temos no mercado financeiro, para planejarmos nossa aposentadoria, os planos de previdência PGBL e VGBL são os mais práticos e conservadores. Há outras opções mais rentáveis, como títulos de renda fixa e títulos públicos, porém esses não são planos de previdência, e para investir neles se faz necessário um pouco mais de conhecimento.

O Plano de Previdência Privada analisa e escolhe os investimentos para você, sendo possível, ainda, pagar menos impostos de acordo com a sua conveniência. No momento da sua contratação, será oferecido a você dois tipos de produtos (PGBL e VGBL) e duas maneiras de pagar o imposto de renda (progressivo e regressivo).

- Plano Gerador de Benefícios Livres (PGBL) – Este produto é mais vantajoso para quem investe até 12% da sua renda anual, pois possibilita o abatimento ou restituição deste mesmo valor no IR, desde que a declaração de imposto de renda seja feita pelo modelo completo e a contribuição para o INSS esteja regular. Porém, não se trata de uma isenção do IR, e sim uma postergação, pois o imposto incidirá sobre o valor total quando for resgatado.

- Vida Gerador de Benefícios Livres (VGBL) – Diferente do produto PGBL, o VGBL não é dedutível do IR, por outro lado, no momento do resgate, o IR incidirá somente sobre o rendimento. Por esse motivo, é recomendável para aqueles que não possuem uma renda tributável ou para quem quer investir uma quantia que ultrapasse os 12% da renda anual.

Tanto no PGBL quanto no VGBL, existem duas formas disponíveis para o resgate. Você pode optar por resgatar o valor acumulado em forma de renda ou o valor total.

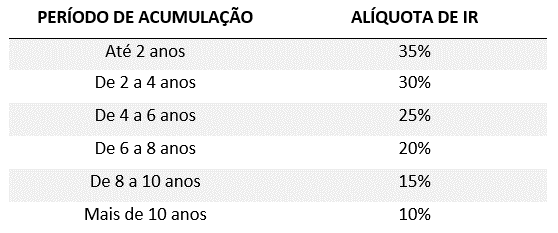

O pagamento do Imposto de renda será realizado apenas no momento em que os valores forem resgatados, independente da forma de resgate que você optar. No Regime de Tributação Regressivo a alíquota do imposto de renda reduzirá com o passar do tempo, ou seja, quanto mais tempo os recursos permanecerem investidos menos impostos você pagará sobre eles. Esse tipo de tributação favorece aqueles que mantêm seu dinheiro investido a longo prazo:

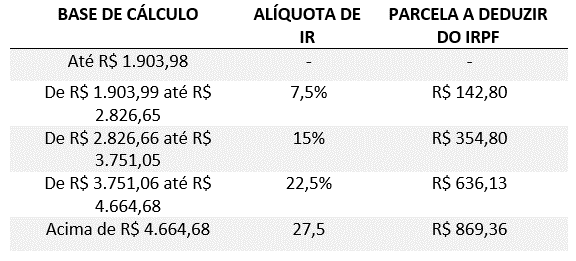

O Regime de Tributação Progressivo seguirá a tabela progressiva vigente de Imposto Renda. Esta opção é mais indicada para as pessoas que não possuem um plano a longo prazo, e/ou se estiver poupando com a finalidade de receber uma renda mensal no futuro que tenha a isenção do Imposto de renda ou que permita pagar apenas 7,5%.

Por exemplo, se você planeja ter uma renda de R$ 2.000,00 quando se aposentar, segunda a tabela abaixo, a alíquota de IR que irá incidir sobre este valor será de 7,5%. Caso a renda escolhida seja igual ou inferior a R$ 1.903,98, você será isento de pagar o IR.

Para escolher o regime de tributação que seja mais proveitoso para você, é necessário presumir quando e quanto você finalizará seu Plano de Previdência. Pois esses fatores influenciam diretamente na quantia que será paga de IR.

Agora que você conhece os produtos e as maneiras de pagar o imposto de renda, você pode adotar uma estratégia que coincide com os seus planos pessoais e profissionais. Lembrando que temos 4 opções:

- PGBL com regime de tributação regressivo;

- PGBL com regime de tributação progressivo;

- VGBL com regime de tributação regressivo; e

- VGBL com regime de tributação progressivo.

Para você ter mais segurança na escolha da sua estratégia, recomendo que procure um corretor de previdência qualificado, ele irá analisar exclusivamente o seu caso, com o propósito de atingir os melhores resultados.